(来源:东海研究)股票证券科普

证券分析师:

刘思佳,执业证书编号:S0630516080002

李嘉豪,执业证书编号:S0630525100001

邮箱:lijiah@longone.com.cn

// 报告摘要 //

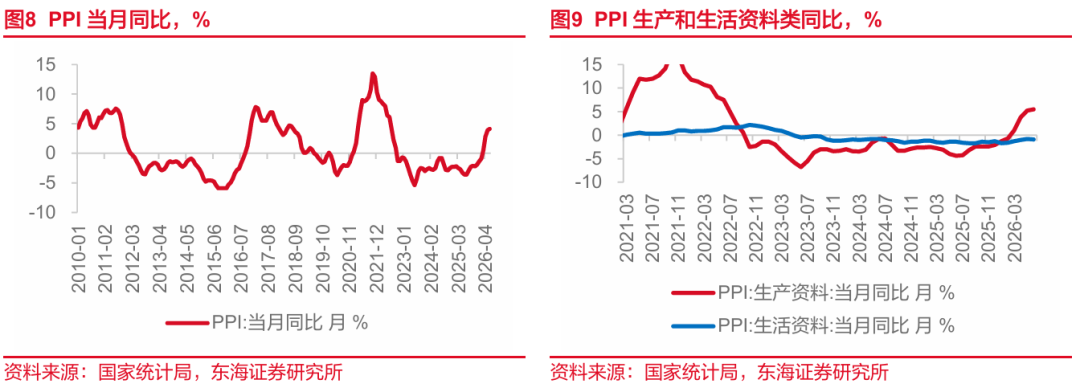

事件:2026年7月10日,国家统计局发布2026年6月通胀数据。6月,CPI当月同比1.0%,前值1.2%;环比-0.3%,前值-0.1%。PPI当月同比4.1%,前值3.9%;环比-0.3%,前值0.5%。

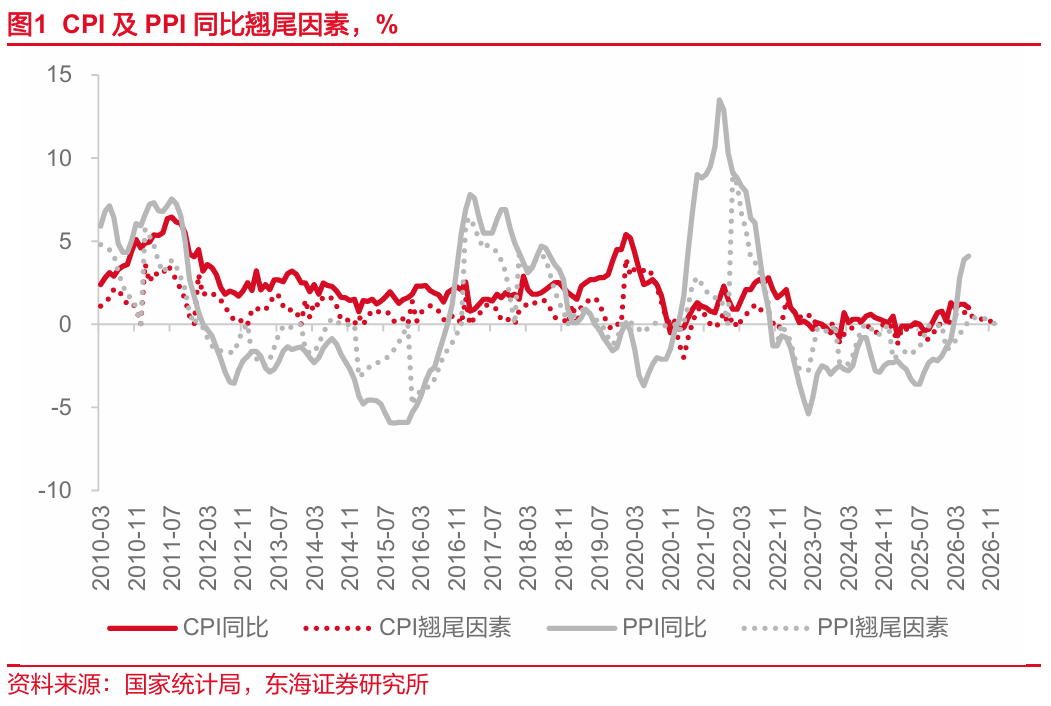

核心观点:6月美伊签订谅解备忘录,油价进一步从高位回落,进而通过汽油价格影响CPI,通过石化产业链影响PPI。此外CPI还受到金价下行的影响,金+油合计拖累CPI环比下降0.22个百分点,而食品价格季节性回落。从PPI来看,随着油价的调整,石油开采、燃料加工以及化工等行业价格同比涨幅也出现回落,而AI的涨价影响正在扩散。PPI环比转负,同比也可能已经接近本轮高点,后续关注点或在于PPI的结构改善。

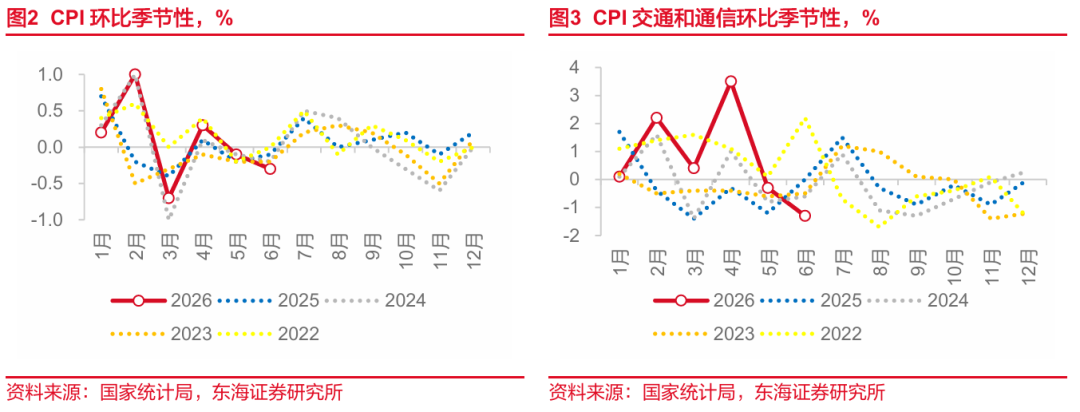

CPI环比略弱于季节性。6月CPI环比-0.3%,略低于近5年同期均值-0.18%,弱于季节性。油价以及金价的明显回落对当月CPI的影响相对较大。

金价及油价下行拖累非食品分项。6月,非食品价格环比-0.3%,近5年同期均值0.02%。其他用品和服务分项环比-2.7%,近5年同期均值-0.02%,与5月一样可能继续受到金饰品价格回落的影响(当月环比-8.7%)。交通和通信分项环比-1.3%,近5年同期均值0.24%,汽油价格环比-4.9%,可能是主要拖累。金价和油价总体影响CPI环比下行0.22个百分点。

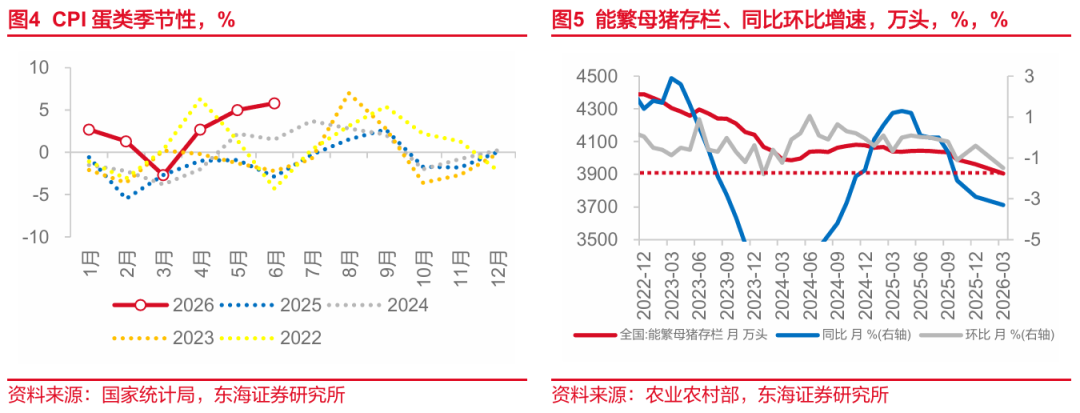

食品价格季节性回落,鸡蛋价格连续上涨。6月,食品价格环比-0.4%,近5年同期均值-1.06%,略强于季节性。主要分项中,鲜菜鲜果虽然环比下跌,但表现要比季节性强。蛋类价格,6月当月环比涨幅扩大至5.8%,连续3个月环比上涨,推动同比升至16.0%,其中鸡蛋环比上涨7.0%,拉动CPI约0.03个百分点,与上月相同,主因蛋鸡存栏低位,以及高温产蛋率下降的影响。猪价环比仍在下行,但环比降幅已逐渐收窄,股票配资,多空杠杆,全国持牌平台,配资开户Q4基数压力将逐步减轻,对CPI同比的拖累可能会收窄。

PPI同比或接近本轮高点,后续关注结构的改善。6月PPI环比-0.3%,前值0.5%,为去年8月以来首次转负。美伊冲突推升油价引起的短期高环比涨幅已结束,这也是年内PPI同比转正的时间节点早于此前市场预期的主要原因。后续来看,翘尾因素仍会有小幅的支撑,但PPI同比或已接近本轮高点,后续更需关注结构上的改善。

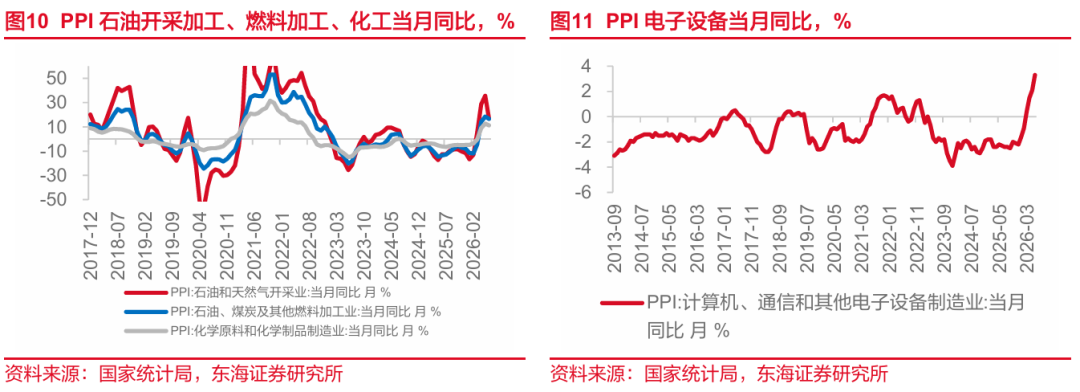

配资在线门户支撑PPI的行业结构可能逐步转换。1.AI产业链涨价的扩散。电子设备6月环比0.7%,近6个月平均环比0.6%;6月AI覆盖场景涉及的行业包括虚拟现实设备、可穿戴智能设备、工业控制计算机、工业机器人分别环比上涨8.4%、3.4%、3.3%、0.5%,AI涉及的材料端包括电子专用材料、碳基纳米材料、生物质燃料加工分别环比上涨2.5%、1.9%、1.2%。2.“迎峰度夏”备煤支撑下,煤炭价格继续上行。煤炭开采行业6月环比进一步扩大至5.6%。已经连续4个月环比上涨。3.原油价格回落,相关产业链受到明显影响。6月石油和天然气开采环比大幅回落至-11.8%,产业链中游的燃料加工、化学原料和化学制品环比分别回落至-1.9%、-2.0%,后续定价或回归供需的中长期逻辑。

风险提示:国内政策落地不及预期;房地产投资超预期下滑;地缘政治局势风险;美国通胀超预期。

// 报告信息 //

证券研究报告:《PPI同比高点将近,关注结构的改善——国内观察:2026年6月通胀数据》

元股证券:ygzq.hk对外发布时间:2026年07月09日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

]article_adlist-->

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。

本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

百强配资网提示:本文来自互联网,不代表本网站观点。